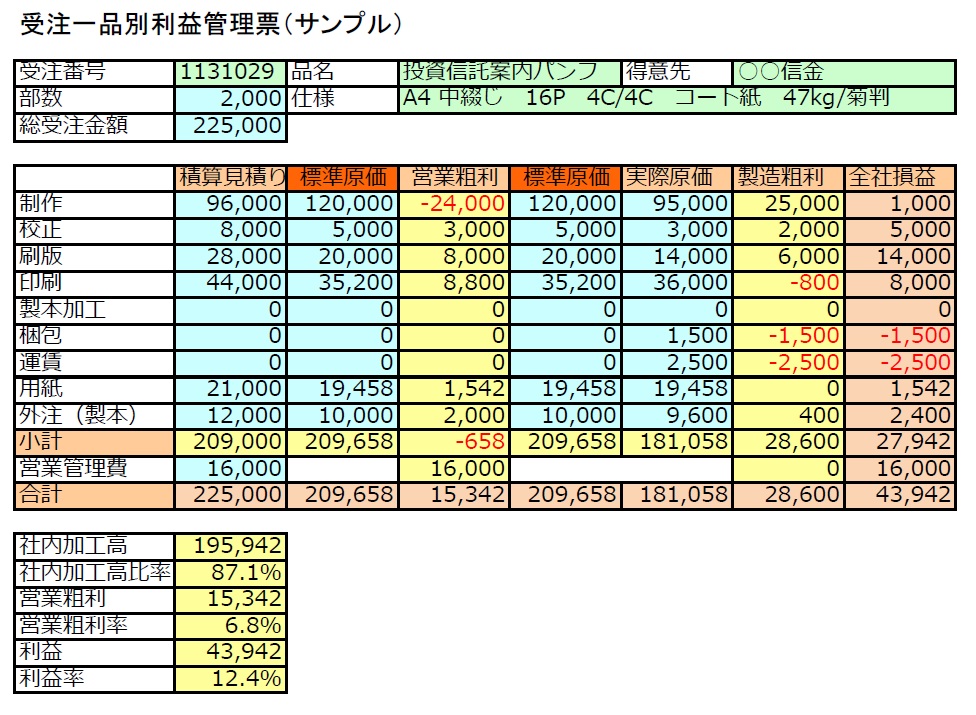

厳しい受注環境でのなかで収益を確保するには、まず原価を正確に把握する必要がある。また、月次で締めてから収支がわかっても施策を打つにはタイミングが遅い上に月次の収支数字だけでは具体的な対策が立てにくいという課題がある。 こうしたニーズに応えるのが受注一品別の実際原価での収支管理である。実際原価とは作業実績時間×基準時間コストで算出する。基準時間コストはデザインや DTP制作、梱包発送作業など“人”が中心となるものは作業単位での一人一時間あたりの基準コストを算出し、印刷や折り、綴じなど“設備”が中心となるも のは設備単位での一時間あたりの基準コストを算出する。 コスト項目の中で管理者がコントロール可能なもの(例:修理代や消耗品関連)は細かく洗い出しておくとよい。それらは年度当初に予算を作成し、月次で予算と実績を対比しながら管理していく対象となる。 こうして算出した基準時間コストを用いて実際原価を算出する。個別の受注に紐づいて行ったあらゆる作業はすべて実際原価を算出し、受注金額と対比する。これを行うと検査、検品や細かい梱包作業など、いままで表に出なかったコストが表面化することが多い。 そのときに、より効率的に作業を行うにはどうしたらよいか、お客さまから多少なりとも費用を請求することはできないかを社内で議論する。こちらの希望がそ のまま通るケースは少ないだろうが、たとえ3000円でも上積みしてもらえれば、その金額はそのまま収益増となるので、こつこつと積み重ねると大きな改善 につながる。 とはいえ営業パーソンはお客さまに嫌われるようなことは言いづらいので、その後押しをするために営業手当を変動制にして、評価項目に売上だけでなく収益額も加味している企業が増えつつある。自分の実入りに直結すれば自ずとシビアに行動するようになるという考え方である。 そのときに注意が必要なのは、DTP制作などのように個人のスキル差、経験差によって作業時間が大きく変動する場合の対処である。誰が作業するかによって 結果が大きく変わるようだと、評価指標としての実際原価の運用は難しい。営業担当がオペレータを指名するようなことにもなりかねず、悪影響のほうが大きく なる。 まずは、現状把握を目的としてデータを蓄積していくとともに作業者のスキルを平準化、底上げするような取組みが求められる。データを分析して何か結論を出 すには、短くても1年程度のデータの蓄積が必要となる。裏を返せば1年間の集計結果であれば統計データとして信頼できるデータとなる。 図は受注一品別収支管理の伝票例である。納品時には、このような伝票が出力可能な状態となっていて、経営者と営業、製造それぞれの責任者が回覧してチェッ クするような運用が望ましい。納品後一か月も経ってから、「どうしてこの案件赤字になったんだ」と追及しても原因を忘れてしまっていることも多いし、まし てやお客さまと折衝するとなると完全に手遅れである。  収支改善に向けたPDCAサイクルをまわそうとするならばリアルタイム性は非常に重要である。究極的には、仕事の進行中に実際原価が“見える化”され、コ ストが受注金額を超えそうだから、どのようなアクションをとろうかと営業と製造とで自主的に相談するような体制づくりを目指したい。 (教育コンサルティング部 花房 賢) 2014年7月2日(木) 14:00-17:00 “見える化”実践講座 ―受注一品別収支管理による収益改善に向けて― http://www.jagat.jp/content/view/3823 (大阪会場とのライブがあります)

収支改善に向けたPDCAサイクルをまわそうとするならばリアルタイム性は非常に重要である。究極的には、仕事の進行中に実際原価が“見える化”され、コ ストが受注金額を超えそうだから、どのようなアクションをとろうかと営業と製造とで自主的に相談するような体制づくりを目指したい。 (教育コンサルティング部 花房 賢) 2014年7月2日(木) 14:00-17:00 “見える化”実践講座 ―受注一品別収支管理による収益改善に向けて― http://www.jagat.jp/content/view/3823 (大阪会場とのライブがあります)

見えない社内コストを見える化する実際原価管理

掲載日:2014年6月10日