業界初の白書として1994年に発刊以来、『印刷白書』は29年にわたり、印刷産業の動向把握に必要な公表データを網羅・掲載する唯一の存在である。10月31日に発刊した最新版の『印刷白書2023』は、30年目にして初めてデジタル印刷を活用し、カラー版となった。 続きを読む

「印刷白書」カテゴリーアーカイブ

デジタル化で変化するニュースの読まれ方

ニュースへの信頼の低下や、ニュースを意図的に避ける傾向は日本では見られないが、ニュースへの関心の低下が続き、シェア&コメントがされなくなっている。(数字で読み解く印刷産業2023その10)

ニュースへの入り口はアグリゲーター

ロイタージャーナリズム研究所「ロイター・デジタルニュースリポート2023」によると、オンラインのニュースに触れる方法として、ニュースのWebサイトやアプリを直接開く割合は、2018年の32%から2023年は22%に減少し、ソーシャルメディアを使う割合は、逆に23%から30%に増加しています。その他の方法としては、検索25%(2018年比1%増)、モバイルアラート9%(同3%増)、ニュースアグリゲーター(ニュースをまとめて確認できるように、各社の記事をまとめて表示するWebサイトやアプリ)8%(同2%増)、Eメール5%(同1%減)です。

この傾向は国による違いが大きく、調査対象の46カ国・地域のうち、フィンランド・ノルウェー・デンマークでは直接が50%を超えているのに対して、タイ・フィリピン・チリではソーシャルメディアが50%を超えています。一方、日本では検索+アグリゲーターの利用が65% 、直接は12% 、ソーシャルメディアは10%で、韓国・台湾も同じような傾向にあります。

国による違いとは別に、年齢層によっても大きな差があって、日本でも世界でも、若い世代はソーシャルメディアを通じてニュースを得る人が増えています。

アルゴリズムへの懐疑的な見方の強まり

2023年の報告書は、生活費の高騰や異常気象、ウクライナ侵攻などの危機が続く中で執筆されたことから、「こうした状況下では、正確で、安定した財源に支えられた、独立したジャーナリズムの存在は極めて重要だが、調査を行った国々の多くでは、信頼の低下やエンゲージメントの低下、不確実なビジネス環境などによって、厳しい課題に直面していることが浮き彫りになった」と分析しています。

また、「信頼性にばらつきがあったり、嫌がらせや誤情報のリスクがあったり、時として経営やデータ保護の問題があったりという、重大な懸念があるにもかかわらず、どこの国でも圧倒的にデジタルメディアが選ばれている」としています。

個々人の閲覧歴に基づいて取捨選択されたニュースを見ることについて、良い方法だと答えた割合は30%で、2016年から6ポイント減少しました。ただし、編集者やジャーナリストに選んでもらうのが良い(27%)よりも、アルゴリズムのほうがわずかながら多くなっています。

ニュースへの信頼は、調査全体で40%、コロナ禍で上昇した分が反転し前年に比べ2ポイント低下しました。フィンランド(69%)やポルトガル(58%)などの国で信頼度が高く、アメリカ(32%)、アルゼンチン(30%)、ハンガリー(25%)、ギリシャ(19%)など、政治の分断が進んでいる国は低くなりました。日本は42%と平均並みです。

ニュースへの関心が低下し、議論も低調

ニュースを意図的に避ける「ニュース回避」は、全体では36%、ギリシャ・ブルガリアが各57%で最も高く、逆に日本は11%で最も低くなっています。

一方で「ニュースへの関心」の低下は、各国で進んでいます。ニュースに全く触れない層も増え、日本は17%で世界で最も高くなっています。

インターネットによって民主的な議論が広がると期待されたにもかかわらず、オンライン上でニュースにコメントしたり、議論に参加したりする人は、近年、少なくなっています。積極的に参加する人は調査全体で22%、日本は6%と世界で最も低く、政治に対する議論の少なさも際立っています。

デジタルの時代において、ニュースはこれまでの届け方とは明らかに異なる形にシフトしており、受け手の選択肢も多様化していることは数字上からも見て取れます。

ニュースが不可欠な理由はなぜか、プロのジャーナリストによるその質の高い価値を今一度再認識することが必要になります。

10月末発刊の『印刷白書2023』では、新聞業界欄「メディアの使命を果たし続けるためのデジタルシフト」において、新聞の存在意義や、ネットの中でジャーナリズムはどう機能すべきかについても考察しています。

限られた誌面で伝えきれないことや、今後の大きな変更点は「数字で読み解く印刷産業」で順次発信していきます。ご意見、ご要望などもぜひお寄せください。

(JAGAT CS部 吉村マチ子)

『印刷白書2023』発刊のご挨拶

2023年10月31日発刊の『印刷白書2023』について、会長塚田司郎よりご挨拶させていただきます。

***************************************************************

今年は3月に開催されたワールドベースボールクラシックで大谷翔平選手の活躍もあって侍ジャパンが優勝し、日本中が歓喜に沸きました。また、5 月に政府が新型コロナウイルス感染症を5類に移行したことにより、サービス業などの内需の回復が見られます。一方、温暖化による気候変動の影響は、今年も日本各地に大雨をもたらし甚大な被害を及ぼしました。8月下旬には、福島第一原子力発電所で処理水の放出を開始したことに中国が反発し、輸入規制をするなど日中関係が悪化しています。

5月の連休が明けて、長かったコロナ禍での生活も終わり、再びかつての日常が戻ってきたことで、後半は経済も上向いて需要も戻ってくるのではと期待されました。一方で、今年は3年間にわたる需要減や諸物価の上昇、各種補助金の終了、3年前のゼロゼロ融資の返済の年であることもあり、年度予算がタイトな企業も少なくなかったのではと考えられます。Web会議サービスの浸透やさまざまな新しい法律の施行、いまだに終わらないウクライナ侵攻の影響などで今後の印刷需要予測もやや不透明になっています。

現代はデジタル経済と実体経済が並行して走っている状況です。デジタルメディアでは検索のたびにエンジンが学習して個人の趣味嗜好に合った提案をするように、印刷でもユーザーの購買履歴をRFM 分析して、バリアブルプリントで個人の興味を引くDMを作成したり、ニッチな分野でより少部数の本やパンフレットなどを提供することが求められます。そのためには、よりいっそうコストと品質のバランスが取れたデジタル印刷機が必要になります。

さらに環境問題があります。IPCCの最新レポートでは、世界平均気温は産業革命以前と比較して1.1℃上昇していて、パリ協定の1.5℃目標を達成するには、従来の各国の温室効果ガス削減目標では足りないと指摘しています。国連のグテーレス事務総長は「地球温暖化ではなく地球沸騰化の時代が来た」、最近では「人類は地獄への扉を開けた」とも発言しています。

環境負荷の点では、紙の抄造工程では大量の水とエネルギーを使用し、PS版の製造においても負荷は少なくありません。需要の減少している現在、製紙メーカーはエネルギーを消費する側から電気を作る側となって、今では紙の代理店が売電も行っています。世界的にアルミの需要が旺盛なこともあり、PS版の工場も一部閉鎖されています。どんな印刷方式にせよ、必要以上に大量に紙や資材を消費することは、食品や衣料品のようにロスにつながり持続可能とは呼べません。インキの乾燥では電力消費量の大きいオフ輪のヒートセット方式や、パッケージのUV乾燥も今後の課題です。

他の産業と同様に、印刷企業もDXや生成AIで業務効率を改善し、事業転換を進めていくことが求められています。今年もこの白書がそうした企業の前進に役立つよう願っています。

2023年10月

公益社団法人日本印刷技術協会

会長 塚田司郎

書籍発刊のお知らせ

『印刷白書2023』2023年10月31日発刊

印刷白書2023

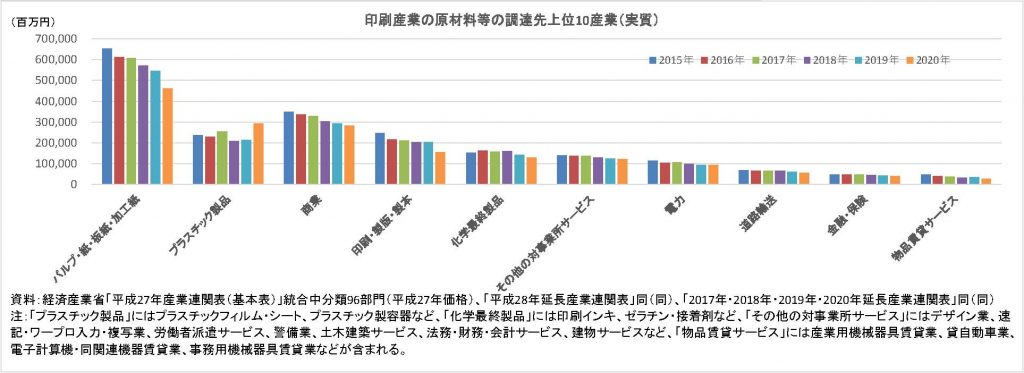

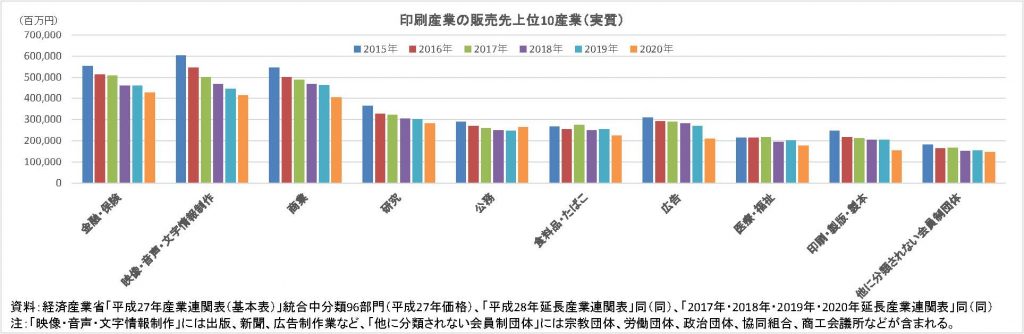

2015年基準の「延長産業連関表」で印刷産業の調達先と販売先の変化を見る

印刷物の生産にどれだけのモノ、サービスが投入されているか。印刷物はどの産業にどのくらい購入されているか。2015年から2020年の推移を見てみよう。(数字で読み解く印刷産業2023その9)

取引額は年々縮小、プラスチック製品のみ増加傾向

「産業連関表」は国内で1年間に行われたすべての産業の取引を一つの表にまとめたもので、各産業間のモノやサービスの取引状況を金額で把握できます。

日本全国を対象とした「産業連関表(基本表)」は、10府省庁が共同で5年ごとに作成していて、「平成27年(2015年)産業連関表」(2019年6月公表)が最新のものです。

経済産業省は、この「産業連関表(基本表)」をベンチマークとして、「延長産業連関表」を毎年作成していて、2023年9月29日に「2020年延長産業連関表」が公表されました。2015年基準の延長表としては今回が最後となり、2024年には2020年基準の基本表として、「令和2年(2020年)産業連関表」が公表される予定です。

『印刷白書2023』では、2020年延長表を中心に、印刷産業の産業構造を見ています。

延長産業連関表(96部門表)の「013印刷・製版・製本」を列方向(タテ)に見ると、印刷産業がどの産業から1年間にどれだけの金額の生産物やサービスを購入しているか、行方向(ヨコ)に見ると、印刷産業の商品・サービスの販売先がわかります

そこで、「013印刷・製版・製本」の行列を金額の大きい順に並び替えて、取引額の大きい産業を「原材料等の調達先上位10産業」「販売先上位10産業」としてグラフにしました。2020年の上位10産業に関して、2015年からの推移を見てみましょう。

「原材料等の調達先上位10産業」を実質表で見ると、材料費、商業(卸売マージン額など)、同業者間取引が上位を占め、上位10産業で取引額全体の9割を占めています。

印刷市場の縮小を反映して2015年から2020年にかけての取引額はトータルで19.8%減となりました。特に「物品賃貸サービス」(産業用機械器具賃貸業、貸自動車業、電子計算機・同関連機器賃貸業、事務用機械器具賃貸業など)が2015年比40.3%減、「印刷・製版・製本」が同37.4%減と大幅に減少しました。一方、被印刷物の多様化を反映して、「パルプ・紙・板紙・加工紙」の同29.6%減に対して、「プラスチック製品」(プラスチックフィルム・シート、プラスチック製容器など)は同23.0%増で、10産業で唯一プラスとなりました。

得意先は 「金融・保険」「映像・音声・文字情報制作」「商業」 まで同規模

「販売先上位10産業」から印刷産業の得意先を見ると、「映像・音声・文字情報制作」(出版、新聞など)が長年首位を占めていましたが、2017年以降は2~3位に後退しました。代わって「金融・保険」と「商業」が1位もしくは2位を占めるようになり、構成比は3位まで同じ規模になっています。

2015年から2020年までの間に取引額はトータルで22.2%減となり、「公務」以外は2桁台の減少で、10産業すべてで減少しました。特に減少幅が大きいのは、「印刷・製版・製本」2015年比37.4%減、次いで「広告」同32.8%減、「映像・音声・文字情報制作」同31.1%減となりました。

10月末発刊予定の『印刷白書2023』では、産業連関表を使って、印刷産業の取引の流れを細かく見ています。限られた誌面で伝えきれないことや、今後の大きな変更点は「数字で読み解く印刷産業」で順次発信していきます。ご意見、ご要望などもぜひお寄せください。

(JAGAT CS部 吉村マチ子)

石版印刷から進化した「オフセット印刷」

NHK朝ドラ「らんまん」で万太郎の植物画を印刷した技術は、現在の「オフセット印刷」の先祖である。(数字で読み解く印刷産業2023その8)

印刷産業は、ポスター、カタログ、チラシなどの「商業印刷」から、紙器、軟包装材などの「包装印刷」、書籍、雑誌などの「出版印刷」、ビジネスフォーム、事務用品などの「事務用印刷」、プリント合板、壁紙などの「建装材印刷」、商品券、宝くじなどの「証券印刷」、さらに「エレクトロニクス」(テレビ、PC、スマートフォン、自動車部品、電子部品など)まで、さまざまな印刷物を作り出しています。広告、包装、出版、マーケティング、情報伝達など、その目的もさまざまです。

これらに対応する印刷方式はそれぞれ異なり、オフセット印刷、グラビア印刷、凸版印刷、スクリーン印刷、デジタル印刷などがあります。

現在最も幅広く使われている印刷方式は、平版を用いたオフセット印刷になります。平版(ほとんど凹凸がない版)に、水と油の反発を利用して絵柄部分のみにインキをのせて印刷する技術です。

注1:従業者100人以上の事業所が対象。

注2:四捨五入の関係で内訳は必ずしも合計と一致しない。

NHK朝ドラ「らんまん」では、神木隆之介の演じる槙野万太郎が、精密な植物画を印刷するために印刷所で修業します。当時最先端だった石版印刷は、石の表面に墨で絵柄を描いて、水と油の反発を利用して、絵柄にのみ付いたインキを紙に写す技術で、18世紀末に発明されました。木版は凸版、銅版は凹版なのに対して、平版である点が画期的な発明とされました。

19世紀の中頃にシリンダー式の印刷機が製造されると、版の材質も石版から亜鉛版、アルミニウム版へと変化し、印刷方式もオフセット印刷へと進化していきました。ちなみにオフセットとは、版に付いたインキを一度ゴムの胴に転写(オフ)してから紙に写す(セット)からです。

ドラマ内では、新しい印刷技術の登場によって、彫師も摺師も消えてしまったという嘆きに対して、万太郎は「磨き抜かれたもんは決してのうならん。新しい場所に合うた形で変化し、もっと強うなって生き抜いていく。それが生きちゅうもんらの理ですき」と力強く語ります。

自分で描いた植物画を線の太さや筆遣いまで再現したいという万太郎の思いは、高精細印刷を生み出した印刷技術の進歩に通じるものがあります。

技術は変化してもその本質は変わらない。印刷産業は、これまでも社会のニーズの変化に対応して、印刷技術を応用・発展させてきました。これからも印刷技術に託された使命を果たしながら、変化し続けていきます。

JAGAT刊『印刷白書』では、印刷産業の動向把握に必要な公表データを網羅し、わかりやすい図表にまとめています。また、限られた誌面で伝え切れないことや、今後の大きな変更点は「数字で読み解く印刷産業」で順次発信しています。

(JAGAT CS部 吉村マチ子)

Keynoteは“印刷業界の「創注」に向けた「連携」戦略”~『印刷白書2023』10月下旬発刊

業界初の白書として1994年に発刊以来、『印刷白書』は29年にわたり、印刷産業の動向把握に必要な公表データを網羅・掲載する唯一の存在である。最新版の『印刷白書2023』は、Keynoteを“印刷業界の「創注」に向けた「連携」戦略”とし、10月下旬の発刊に向けて鋭意制作進行中である。 続きを読む

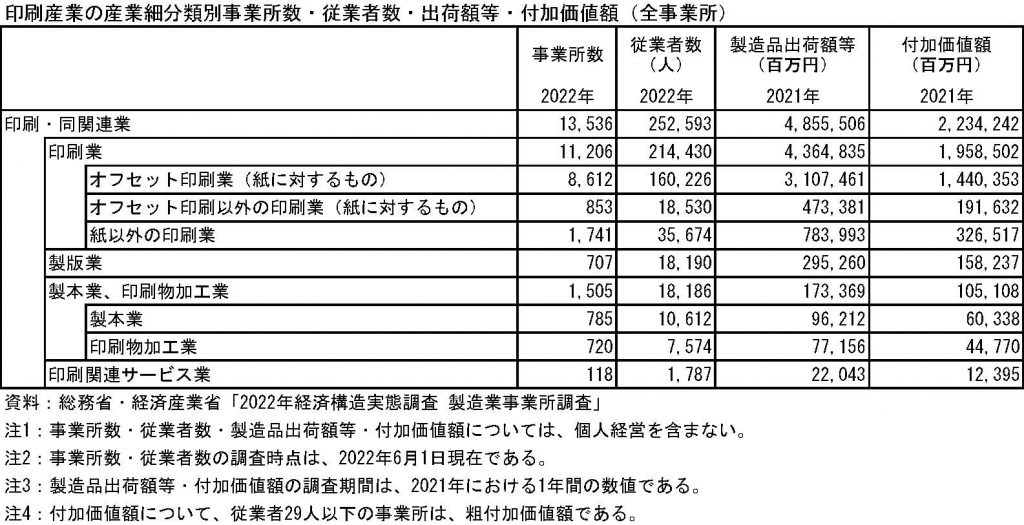

2021年の印刷産業出荷額(全事業所)は4兆8555億円(「2022年製造業事業所調査」)

「2022年経済構造実態調査 製造業事業所調査」によれば、印刷産業出荷額は4兆8555億円、事業所数は1万3536、従業者数は25万2593人。(数字で読み解く印刷産業2023その7)

「工業統計調査」に代わる「製造業事業所調査」を公表

製造業を対象とする「工業統計調査」は2020年まで毎年実施されてきました。ただし、全産業を対象とする「経済センサス‐活動調査」の創設に伴い、活動調査の実施年(2012年、2016年、2021年)には工業統計調査は中止となり、活動調査の産業別集計(製造業)が公表されています。さらに2022年からは「経済構造実態調査」の一部(製造業事業所調査)として実施されることになりました。

経済構造実態調査は、5年ごとに実施する「経済センサス‐活動調査」の中間年の実態を把握することを目的に、2019年に創設されました。工業統計調査に代わる「製造業事業所調査」は今回が初の実施で、品目別・産業別・地域別の集計結果が7月31日に公表されました。

印刷産業の事業所数・従業者数・製造品出荷額等・付加価値額は下表のとおりです。

また、製造品出荷額等の都道府県別順位を見ると、東京都では輸送用機械器具製造業(構成比15.7%)に次いで、印刷・同関連業は2位で構成比10.3%を占めています。

品目別の産出事業所数を見ると、「オフセット印刷物(紙に対するもの)」(8544 事業所)が最も多く、主な都道府県は東京、大阪、愛知の順です。品目別の出荷金額では、「オフセット印刷物(紙に対するもの)」は9位(2兆6636億円)となっています。

また、同じ日に公表された「2022年経済構造実態調査」二次集計結果 産業横断調査(企業等に関する集計)によれば、印刷産業の企業等数・売上高・付加価値額は下表のとおりです。一次集計(速報値)より企業等数・売上高は少し減少しました。

「工業統計調査」と「製造業事業所調査」は厳密には連結しない

JAGAT刊『印刷白書』では、「工業統計」が全事業所での調査を開始した1955年からの長期データなどを、わかりやすい図表にして掲載しています。ただし、『印刷白書2022』では「経済センサス-活動調査」の公表時期の関係で、従業者4人以上の事業所のデータに限られたものでした。そのため、事業所数が2019年の2万から、2020年は9千に激減したのかという問い合わせもいただきましたが、全事業所の事業所数は13,335であることが昨年12月26日に公表されています。

現在準備中の『印刷白書2023』では、「令和3年経済センサス-活動調査 製造業(産業編)」と「2022年経済構造実態調査 製造業事業所調査」を利用して、過去の「工業統計調査」と連結させていきます。

ただし、「令和3年活動調査」と「2022年製造業事業所調査」は個人経営を含まない集計結果です。また、調査対象となる母集団も工業統計調査は独自のものですが、両調査は「事業所母集団データベース」を利用しています。そのため、過去の工業統計と単純に比較ができないことに留意する必要があります。

JAGAT刊『印刷白書』では、印刷産業の動向把握に必要な公表データを網羅し、わかりやすい図表にまとめています。また、限られた誌面で伝え切れないことや、今後の大きな変更点は「数字で読み解く印刷産業」で順次発信しています。

(JAGAT CS部 吉村マチ子)

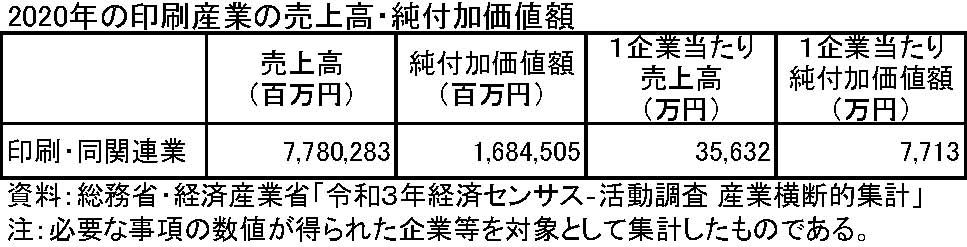

印刷産業の企業数は2.3万、従業者数は32.7万人(「令和3年経済センサス‐活動調査」)

「令和3年経済センサス‐活動調査 産業横断的集計」によれば、印刷産業の売上高は7兆7803億円、純付加価値額は1兆6845億円、企業数は2万2705、従業者数は32万6677人。(数字で読み解く印刷産業2023その6)

産業横断的に経済構造を把握

「令和3年経済センサス‐活動調査 産業横断的集計(事業所に関する集計・企業等に関する集計)」が6月27日に公表されました。

2020年の全産業の売上高は1693兆3126億円、純付加価値額は336兆2595億円となっています。2021年6月1日現在の企業等の数は368万4049企業、民営事業所数は515万6063事業所、従業者数は5795万人です。なお、国、地方公共団体を含む事業所数は528万8891事業所、従業者数は6242万8千人となっています。

「経済センサス‐活動調査」は全産業・全事業所を対象とした大規模調査で、産業横断的に経済構造を把握することを目的として、5年ごとに実施されています。

3回目となる「令和3年経済センサス‐活動調査」(2021年6月1日調査)は、2022年5月31日に速報が公表され、その後順次確報が公表されています。

製造業に関する産業別集計としては、9月30日に概要版、12月26日に品目編・産業編・地域編が公表されました。

今回の産業横断的集計(事業所に関する集計・企業等に関する集計)は、全産業に関する集計の確報です。

産業大分類別に企業等数を見ると、「卸売業、小売業」が74万1239企業(全産業の20.1%)と最も多く、次いで「宿泊業、飲食サービス業」が42万6575企業(同11.6%)、「建設業」が42万6155企業(同11.6%)で、上位3産業で全産業の4割以上を占め、第三次産業で全産業の8割弱を占めています。

売上高を見ると、「卸売業、小売業」が480兆1679億円(全産業の28.4%)と最も多く、次いで「製造業」が387兆606億円(同22.9%)、「医療、福祉」が173兆3369億円(同10.2%)となっていて、上位3産業で全産業の6割、第三次産業で全産業の7割を占めています。

2020年の印刷産業売上高は7兆7803億円

印刷産業について見ると、売上高は7兆7803億円(全産業の0.5%)、純付加価値額は1兆6845億円(同0.5%)です。2021年6月1日現在の企業数は2万2705企業(同0.6%)、従業者数は 32万6677 人(同0.6%)となっています。

JAGAT刊『印刷白書』では、「経済センサス」などのデータを、わかりやすい図表にして掲載しています。また、限られた誌面で伝え切れないことや、今後の大きな変更点は「数字で読み解く印刷産業」で順次発信していきます。ご意見、ご要望などもぜひお寄せください。

(JAGAT CS部 吉村マチ子)

持株会社化が進む上場印刷企業

2023年3月期決算では、上場印刷企業18社のうち14社が増収、8社が増益を達成した。持続可能な社会の実現と企業価値向上に向けて、事業領域の拡大や持株会社体制への移行などが加速している。(数字で読み解く印刷産業2023その5)

3月期決算の4社に1社が最高益、印刷企業は8社が増益達成

2023年3月期決算の上場企業のうち、純利益が過去最高だったのは全体の4社に1社となりました。

日本経済新聞が5月19日までに業績を発表した上場企業を対象に集計したもので、純利益が過去最高を更新したのは526社(集計対象の25%)、2022年3月期の615社(同29%)を下回るものの、新型コロナ禍以降では2番目の高水準となりました。なお、会計基準や連結・単独決算の変更は考慮せずに単純比較したものとなっています。

2023年3月期決算の上場印刷企業18社では、14社が増収、8社が増益を達成しています。

上場印刷企業の2022年度業績も堅調

JAGAT『印刷白書』では、社名もしくは特色などに「印刷」とある企業を、上場印刷企業としています。各社の業績は決算短信と有価証券報告書で見ていますが、提出時期の関係で前年6月期決算から当年5月期決算までを当年度としています。

『印刷白書2021』までは34社が対象でしたが、トッパン・フォームズが凸版印刷の完全子会社化により2022年2月25日付けで上場廃止となったことから、『印刷白書2022』では33社となっています。

上場印刷企業の2022年度業績を見ると、TAKARA&COMPANY(5月期決算、7月上旬決算短信発表予定)を除く32社の売上高合計が3.9兆円(前期比6.2%増)で、増収22社、増益14社と堅調です。

社名変更で「印刷」が消える

凸版印刷は2023年10月1日付けで持株会社に移行し、社名を「TOPPANホールディングス」に変更します。全体再編に先駆け、同社のセキュア事業とトッパン・フォームズの事業を統合した「TOPPANエッジ」を4月1日に設立しました。さらに凸版印刷の主要部門を母体とする「TOPPAN」と、トッパングループ全体でのDX 事業推進を牽引する「TOPPAN デジタル」を10月1日に設立します。

祖業である「印刷」を社名から外すことに関して、同社は「今後さらなる事業ポートフォリオ変革を推進していく意思を込めて、既存の事業領域を規定する『印刷』を含めない商号としました」としています。

このニュースは印刷業界のデジタルシフトの本格化を示すものとして受け止められましたが、社名から「印刷」が消えた印刷会社は、凸版印刷だけではありません。印刷事業からスタートして、事業領域の拡大を反映して、社名変更した印刷会社は少なくありません。

上場企業だけを見ても、1970年にナカバヤシ(旧:中林製本所)、1972年に総合商研(旧:総合印刷)、1976年にカワセコンピュータサプライ(旧:川瀬紙工)、1986年にセキ(旧:関洋紙店印刷所)、1987年にトーイン(旧:東京印刷紙器)、1989年にマツモト(旧:松本写真印刷社)、1990年にサンメッセ(旧:田中印刷興業ほか)、1991年に中本パックス(旧:中本グラビヤ印刷ほか)、2000年にウイル・コーポレーション(旧:わかさ屋情報印刷)、2006年にプロネクサス(旧:亜細亜証券印刷)、2017年にNISSHA(旧:日本写真印刷)が、それぞれ現社名に変更しています。

また、持株会社化で社名が変更になったのは、2012年のウイルコホールディングス(旧:ウイルコ)、2015年の日本創発グループ(旧:東京リスマチック)、2019年のTAKARA & COMPANY(旧:宝印刷)、2021年の広済堂ホールディングス(旧:廣済堂印刷+関西廣済堂→廣済堂)、2022年10月のKYORITSU(旧:共立印刷)、2023年 4月の竹田iPホールディングス(旧:竹田印刷)の6社です。それぞれの子会社として、ウイル・コーポレーション、東京リスマチック、宝印刷、広済堂ネクスト、共立印刷、竹田印刷が情報ソリューション事業を継続しています。

『印刷白書2023』は10月下旬発行を予定しています。上場印刷企業33社の分析では、事業展開の特色と売上高構成比、個別業績による規模・収益性・生産性・安全性・成長性、連結業績による設備投資総額・研究開発費、キャッシュフローバランスなどを比較します。

限られた誌面で伝え切れないことや、今後の大きな変更点は点は「数字で読み解く印刷産業」で順次発信していきます。ご意見、ご要望などもぜひお寄せください。

(JAGAT CS部 吉村マチ子)