印刷業の「見える化」で、個別案件の収支を把握するために使われる時間コストについて改めて整理したい。時間コストは、一般的にはアワーレート、時間チャージと言われることが多いようだ。

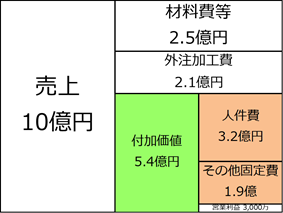

まず、下図のような印刷会社を想定する。売上が10億円で、経費のうち変動費にあたる材料費等が2.5億円、外注加工費が2.1億円である。売上から変動費(4.6億円)を引いた残りが付加価値で5.4億円である。付加価値から人件費(3.2億円)とそれ以外の固定費(1.9億円)を引いた差額が営業利益(マイナスの場合は営業損失)で、この例では3,000万円である。事業をした結果、利益を出すためには付加価値が固定費を上回る必要がある。

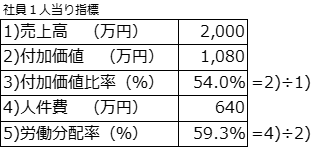

この会社の社員数が50名だとすると、社員1人当りの数字は以下のようになる。 付加価値に占める人件費の比率を労働分配率という。1人当り付加価値の値が給与水準を決める。労働分配率が高くなると資金繰りを圧迫する。理想は、1人当り人件費が高いのに労働分配率が低い状態である。

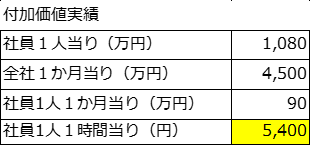

つぎに社員1人当りの年間労働時間が2000時間だとすると会社全体の労働時間は10万時間となる。10万時間をかけて5億4千万円の付加価値を上げたということなので、1時間当りの付加価値は5400円である。また、損益分岐となる1時間当り付加価値が5100円となる。単純計算では、1時間働いて5100円以上の付加価値が生み出せなければ会社は赤字となる。

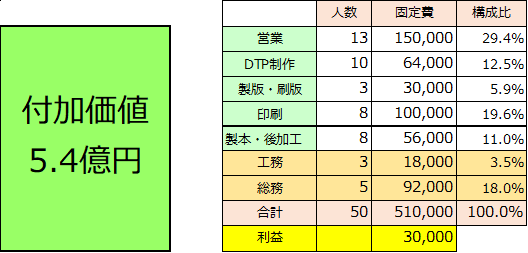

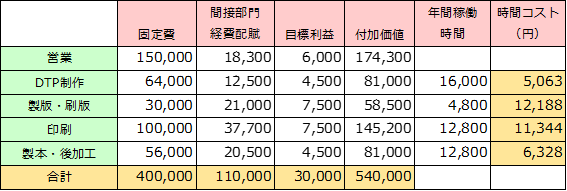

この5400円という1人1時間当り付加価値額は、営業、製造、総務経理などすべての部署の社員1人当りの数字である。会社には、営業や製造など自ら付加価値を生み出す直接部門(プロフィットセンター)と総務や経理など直接部門をサポ―トする間接部門(コストセンター)がある。下図は、部門別の人員数と固定費の例である。

時間コストを設定するときには、間接部門の経費を直接部門に配賦し、直接部門ごとに目標利益を設定する。製造部門の稼働率を80%と設定して、各部門の時間コストを算出した例が下図である。下図の例でDTP制作部門の時間コストが5000円だとすると、DTPの制作代が3万円の仕事は6時間が目標時間となる。作業時間が6時間を上回ると赤字という“評価”となる。

時間コストの運用にあたっては、減価償却費の考え方や印刷機の号機別の時間コストの設定など、さらに細かな設定が必要となるが、ここでは全社の収益構造、付加価値と時間コストの関係性を説明するにとどめる。

1時間当りの付加価値を上げるためには、製造業では生産性を高めるのがセオリーである。印刷でいえば1時間当りの印刷枚数を増やすことを目指す。しかしながらこの図式が成立するのは、市場に仕事があふれ、生産性を高めた余力で新たな仕事を取り込めるという環境がある場合である。需要減少の局面では、量的な生産性向上で得られる効果は少なく、価値的な生産性向上、すなわち単価を上げることが求められる。 この転換は 容易ではないが、守りの「見える化」だけでなく攻めの施策が必要となる。

(研究調査部 花房 賢)