印刷機の生産性の代表的な評価指標として稼働率がある。稼働率をあらわす指標は正確には3種類ある。機械時間率、運転時間率、実稼働率の3つである。

機械時間率とは、簡単にいうと休憩時間等を除いた実質の勤務時間(実働時間)のうち、設備を稼働ないし稼働の準備(段取り作業)をしている時間(直接作業時間)の比率である。運転時間率とは、直接作業時間のうち準備時間を除いた時間、印刷機でいえば本刷りの時間(主体作業時間)の比率である。そして実稼働率とは実働時間に占める主体作業時間の比率となる。ややこしいので、詳細は以下の記事を参照いただきたい。

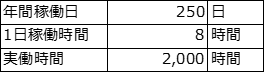

例えば、年間の稼働日が250日で1日の稼働時間が8時間とすると年間の実働時間は2,000時間となる。このとき機械時間率が75%、運転時間率が60%だったときのこの印刷機の直接作業時間は1,500時間、主体作業時間は900時間になる。実稼働率は機械時間率と運転時間率の掛け合わせなので45%となる(0.75×0.6)。(下図)

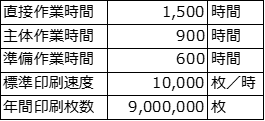

この印刷機が年間に印刷できる印刷枚数を考えてみる。この印刷機の標準の印刷速度が1時間に10,000通しだとする。主体作業時間とは本刷りの時間なので、900時間×10,000枚/時=900万枚が印刷枚数となる(あくまで理論値であるが)。

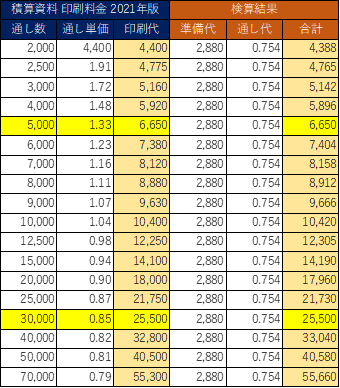

このときの売上を想定してみる。印刷の通し単価はロットによって変化する。ロットが大きくなると単価が下がる理屈は、オフセット印刷は本刷りに入る前に必ず準備作業の時間(版替え、各種洗浄作業、色調合わせ等)が必要となるためだ。ロットが大きくなるとトータルの印刷時間のうち準備時間の占める割合が低くなる(=準備時間分のコストの比率が低くなり結果として単価が下がる)。ちなみに「2021年版 積算資料 印刷料金」によると、A1(菊・A全判)の5,000通しまでが1.33円で、30,000通しまでが0.85円となっている。準備時間分の価格をx円、通し代をy円とすると、以下の連立方程式で表すことができる。

(x + 5,000 y) ÷ 5,000 = 1.33

(x + 30,000 y) ÷ 30,000 = 0.85

この連立方程式を解くとx(準備時間の価格)が2,880円、y(通し代)が0.754円となる。

(※5,000通しと30,000通しの二つを取り出したことに大きな意味はありません)

「積算資料 印刷料金」に掲載されている通し数で検算してみると概ね近しい金額となる。

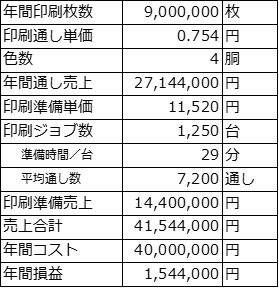

一方で、菊全4色機の年間コストを想定してみる。オペレータの人件費、印刷機の減価償却費、水道光熱費、修繕費、保守費、消耗品費、雑費といった直接経費と間接部門の経費の負担分、それとインキ代について、それらしい(平均ではない)金額を設定してみた(下図)。下図の例では年間4,000万円のコストがかかっている。この印刷機の年間の直接作業時間は1,600時間だったので、時間当たりコストは26,667円となる。

この印刷機の採算を評価するために、先ほどの「積算資料 印刷料金」から算出した印刷の通し単価と印刷の準備単価の数字を使ってシミュレーションした結果が下図である。

印刷ジョブ数は1日5台平均として1,250台と設定した。先ほどの稼働率の設定から年間の準備作業時間の合計は600時間なので、1台平均の準備時間は約29分となる(600時間÷1,250台)。また、年間の印刷枚数が900万枚なので、1台あたりの平均通し数は7,200通しとなる(1日の平均通し数は36,000通し)。この条件では、年間約150万円(3.7%)の利益がでることとなった。

印刷料金を準備代と通し代に分けることで、このような採算のシミュレーションはExcelを使って簡単にできるので、自社の条件を設定したり、作業効率を改善することで採算がどのように改善されるかを試していただきたい(数字のお遊びの感もありますが)。

現実問題として、小ロット化が進むなかで印刷機の採算性を上げるには、

1.段取り替え作業の効率化

2.受注獲得コスト(営業コスト)の低減 の二つが求められる。

こうした意味では、用紙の種類を限定し、色校レスで一定の印刷条件で刷り続けることで段取り替え作業を最小化するとともに、営業レスでたくさんの受注を集める仕組みを構築した印刷通販はすぐれたビジネスモデルといえる。

誤解を恐れずに言えば、現場での作業改善で得られる生産性の改善効果はさほど大きくなく限界がある。それよりも仕事のやり方の前提を変えてしまうほうが、より大きな成果が得られる。印刷通販の例では、印刷物を受注するには対面営業が必要という前提とお客様に品質の承諾を得るには色校正が必要という前提である。

はやり言葉でいうと、日々の現場改善による生産性向上や原価低減の能力のことを オーディナリー・ケイパビリティ(通常能力) と呼び、 環境や状況が激しく変化する中で、企業がその変化に対応して自己を変革する能力をダイナミック・ケイパビリティ(企業変革力) と呼ぶ。 2020年版のものづくり白書では、不確実性が増すなかで製造業においてもダイナミック・ケイパビリティの必要性が強調されている。

すこし話が大きくなったが印刷通販という業態をとらない場合でも企画提案など労力をかけて付加価値の高い仕事を取りに行く営業となるべく手間をかけずに台数を稼ぐという営業とでは、組織的にも切り分ける方向にいくのではないか。

最後に注意事項として、「積算資料 印刷料金」には、印刷諸経費(販売費及び一般管理費など)は工程ごとの積算金額に応じて別途かかると記載されている。こうした諸経費を請求することは原価の構造からして至極当然といえるが印刷業界(日本?)の慣習として、営業管理費などの名目の諸経費はクライアントから認められないことが多い。採算のシミュレーションをするときには注意する必要がある。

(研究調査部 花房 賢)