見える化により案件別の収支が明らかになったときに議論の中心となるのが赤字案件の扱い方です。

赤字案件には二種類あります。

1)売上から変動費を引いた付加価値がマイナス(赤字)

2)付加価値はプラスであるが、社内製造コストを含めるとマイナス(赤字)

1)は真性赤字とも言うべきもので、即刻止めるべきです。

2)の場合の社内製造経費は「見える化」の考え方では、各工程の時間コスト×実際の作業時間という算出式で積み上げていきます。

限界利益はプラスであるが、社内製造コストを含めるとマイナスというのは言い換えると、

時間コスト(固定費) > 時間当たり付加価値

となっている仕事となります。

時間コストはマラソンのペースメーカーのようなもので、それと同等の価値的生産性を生み出していれば、ある期間(1か月なり1年)の収支はトントンとなります。

“価値的”というのはお金の生産性という意味です。これに対応する言葉に物的生産性があります。例えば、オフセット印刷機の1時間当りの通し枚数が15,000枚というのは物的生産性です。同じ物的生産性で仕事をしていても、受注金額が異なれば価値的生産性は同じにはなりません。安値受注をすれば価値的生産性は下がります。

時間当たり付加価値が時間コストを下回るような仕事ばかりをしていると固定費のすべてを回収することができず会社は赤字となります。しかしながら、そもそも仕事がないときには、多少なりとも付加価値が残れば固定費の回収には不十分ながら貢献するので受注するという判断はあり得ます。マラソンの例でいえば、受注しなければその場で立ち止まったままですが、受注すればペースは遅くともゴールに近づくというイメージです。

また、すでに必要な固定費を回収できている場合は、たとえ安くても仕事をすればするほど利益の上積みとなります。

ただし、怖いのは一度下げた値段は戻らない傾向にあることです。したがって、赤字受注はリピートの可能性の低いスポット案件に限定することが無難です。

安値受注の限界値をどう設定するかという話しをよく聞きます。

その仕事で見込める時間当たり付加価値(予定付加価値額÷予定作業時間)で判断する考え方も有効だと思います。時間当たり付加価値が時間当たり人件費を下回るようなことはあってはならないと考えます。

時間当たり付加価値というのは有効な指標で、稲盛和夫氏のアメーバ経営においても非常に重視されています。(※付加価値の定義は異なります)

社内製造コストの赤字分析

社内の製造コストで赤字となった場合、想定される原因は次の二つです。

1)営業の見積り価格が安すぎた

2)社内の作業効率が悪かった

赤字という結果だけみても、その原因は1)なのか2)なのかわかりません。

したがって、赤字案件の分析会議には営業と製造それぞれが参加して原因を話しあう必要があります。

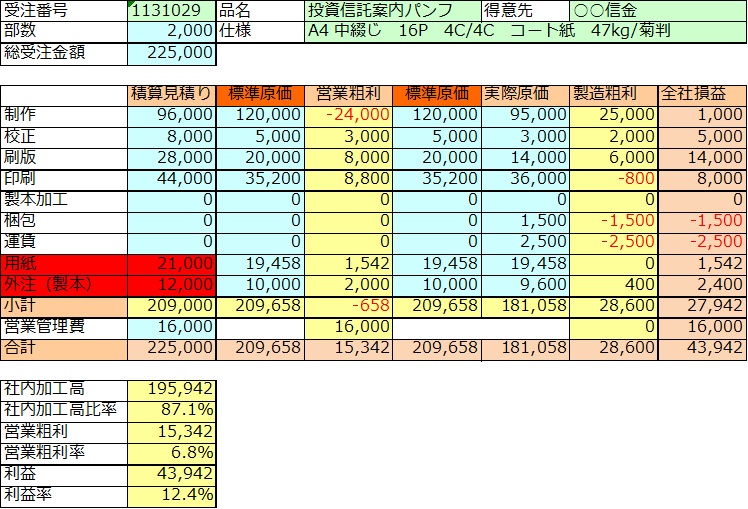

また、営業原因なのか製造原因なのかを評価するために設定するのが「標準原価」となります。売価と原価の間に入って、ぶれないモノサシとして機能します。

個別原価管理の運用イメージが下図となります。

適切な標準原価の設定は理想ですが、厳しい競争環境のなか営業、製造双方が納得する標準原価を設定するのはなかなか困難です。

まずは、時間コストを用いた「見える化」により、赤字案件の分析会議を重ねながら落としどころを探っていくというプロセスを薦めています。

(研究調査部 花房 賢)

見える化実践研究会では、短期間での「見える化」を実現するために、

”やり切る”サポートと取り組む企業の相互交流と自己研鑚の場をつくります。